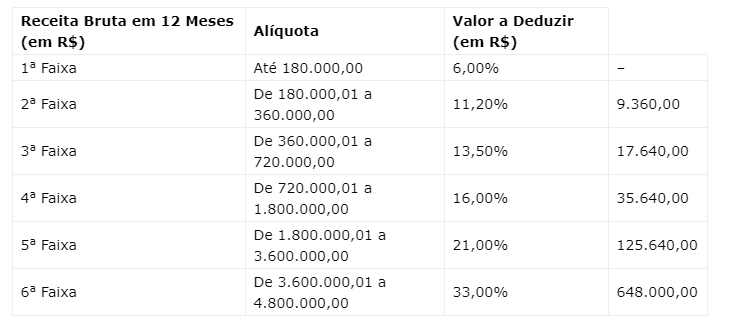

Anexo III

No Anexo III, aparecem as alíquotas para um determinado grupo de prestadores de serviço.

São aqueles que não estão relacionados no § 5º-C do artigo 18 da Lei Complementar n.º 155.

Entre eles, estão empresas que oferecem serviços de instalação, de reparos e de manutenção.

Também agências de viagens, escritórios de contabilidade, academias, laboratórios, empresas de medicina e odontologia.

Esta é a tabela do Simples Nacional – Anexo III:

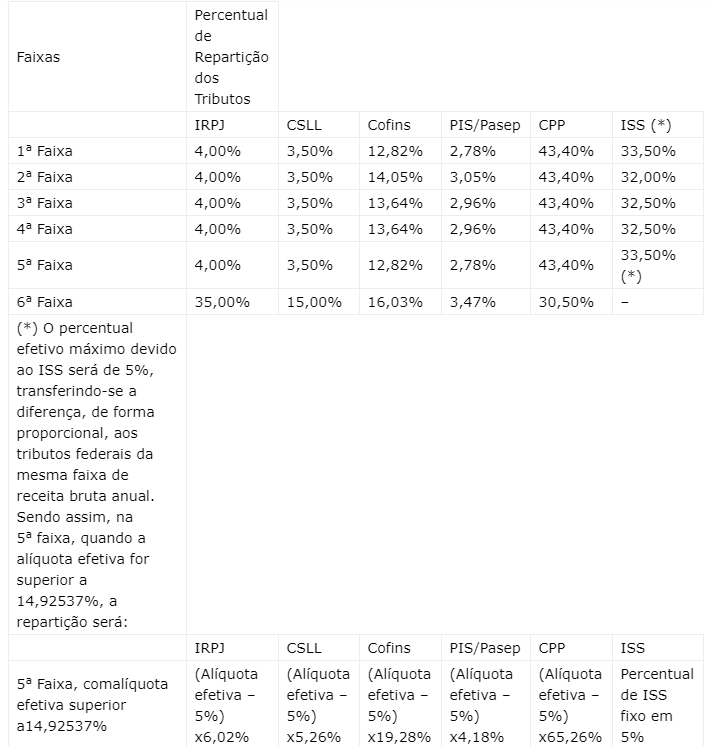

Agora, vamos ver detalhes sobre cada imposto pago, observando a orientação da legislação quanto ao cálculo do ISS, o Imposto Sobre Serviços: